Certaines professions sont réglementées ou font elles-mêmes partie d’un secteur qui l’est. Des produits, des services peuvent être encadrés, comme par exemple les médicaments.

C’est pour cette raison que depuis l’autorisation de la vente de médicaments sur internet (02 Janvier 2013), il n’était pas possible pour les sites Ecommerce d’utiliser les leviers marketing afin de faire la promotion de leur enseigne ou des produits qu’ils proposent à la vente.

Tout change à partir du 17 Mars 2021. En effet, le Conseil d’Etat a décidé d’autoriser le référencement payant aux pharmaciens. Ainsi les sites de vente en ligne de médicaments pourront développer leurs ventes, leur portefeuille clients par les moyens marketing déjà utilisés par la plupart des E-commerçants.

En France, c’est une avancée majeure, car d’autres membres de l’Union Européenne comme la Belgique ou encore l’Allemagne bénéficient déjà de ce « privilège » depuis 2003.

Selon le législateur, cette interdiction Française favorisait l’achat de médicaments sur des sites concurrents, notoirement étrangers, et qui ne possèdent pas la même réglementation appliquée sur notre territoire national.

Evidemment, c’est Google qui se frotte les mains avec l’arrivée prochaine de ces nouveaux annonceurs, de surcroît novices sur le sujet « Ads« , et donc en proie à tous les pièges en la matière.

Un CMS (Content Management System) permet la réalisation et la structuration de contenu sur un site Internet. Le CMS gère le contenu, et permet également de travailler à plusieurs sur un contenu commun en attribuant des rôles et des droits à chaque utilisateur sur le projet. Il est essentiel de préciser que le content est facteur de réussite essentiel pour le SEO. Il ne s’agit pas de placer sottement le mot-clef dans un texte pour espérer être positionné correctement sur celui-ci dans les moteurs recherche. En effet, la densité du contenu, sa pertinence pour le lecteur et sa qualité rédactionnelle sont essentiels pour optimiser son référencement naturel. L’idéal étant de personnaliser le contenu proposé à l’internaute en fonction de son profil, de ses préférences, de son parcours. L’utilisation de la data est en ce sens très pertinente pour générer des contenus ultra-personnalisés qui sauront convertir bien davantage que des contenus généralistes.

Jahia a développé une plate-forme d’expérience numérique agile (Jahia DXP) qui permet d’associer la gestion de contenu et les données collectées afin d’optimiser le contenu partagé avec les clients. Cette solution permet d’offrir à l’internaute une expérience totalement personnalisée.

Cette plateforme répond aujourd’hui à un besoin crucial en matière de SEO : Générer ducontenu 100% original, sans duplicate content !

Pour un internaute, Le plus frustrant, est d’être confronté à un contenu qui ne lui correspond en rien.

Or, il faut bien reconnaître qu’il n’est pas rare de retrouver des contenus similaires sur le net, copiés ou non, le plagiat n’a pas sa place dans un contenu web. Seulement, créer du contenu inédit et unique, nécessite de disposer de sources et ressources suffisantes pour conserver cette originalité ou bien d’être accompagné, à l’instar d’une agence SEO Jahia pour proposer du contenu personnalisé.

Pour un internaute, Le plus frustrant, est d’être confronté à un contenu qui ne lui correspond en rien. Il quitte alors prématurément le site internet, faisant ainsi augmenter le taux de rebond qui corrélativement impacte négativement le SEO.

La présentation d’un contenu adapté et personnalisé pour l’internaute est incontournable, à la fois pour être positionné correctement, conserver ou gagner en crédibilité, et pour se différencier des concurrents.

Jahia DXP, disponible en Cloud, se compose de JContent, un module d’édition de contenu qui permet la création et la gestion de contenus et de médias à partir de modèles de thèmes et de pages prédéfinis.

La plateforme offre également la possibilité de gérer plusieurs sites web et de les traduire en de nombreuses langues, un premier pas vers l’international.

Monter sa boîte en fait rêver certains. D’autres appréhendent avec une certaine anxiété la création d’une entreprise et l’estime compliquée. Cependant, il existe des outils simples pour digitaliser son entreprise, gagner en productivité, en conformité et en simplicité.

Ci-dessous une sélection d’outils et solutions digitales pour faciliter le quotidien de l’entrepreneur.

1. Logiciel de paie

La paie des salaires nécessite de disposer d’un logiciel de paie conforme afin d’établir les paies corrélatives à l’activité des salariés dans l’entreprise. Or, la plupart des dirigeants ont une idée complexe de la paie et délèguent la plupart du temps la prestation à leur expert comptable. Si l’édition d’une fiche de paie n’est pas des plus compliquée, les déclarations sociales qui en résultent le sont un peu moins. Heureusement la digitalisation des déclarations sociales par l’intermédiaire de la DSN permet aujourd’hui de simplifier la gestion quotidienne de la paie en entreprise.

Impossible de se passer d’images sur la toile pour illustrer un propos, une offre commerciale produit ou de service. Cependant la recherche de photos est parfois fastidieuse et parfois coûteuse, c’est pour cela que nous avons sélectionné Pexels qui propose des photos et des illustrations gratuites.

Avant d’accueillir un nouveau collaborateur dans l’entreprise, il est préférable d’avoir établi un contrat de travail en bonne et due forme 😉 Or, il est généralement constaté que les contrats de travail présentent parfois certaines lacunes, notamment en matière de protection de l’employeur et de formalisation des avantages du salarié.

Avant de faire appel à un cabinet d’expertise comptable ou un cabinet d’avocats, il est possible de choisir une solution digitale d’édition de contrat de travail en ligne.

Afin d’amortir le coût d’acquisition d’un client, il est conseillé de le solliciter régulièrement afin de le conserver actif en base de données, mais aussi de lui proposer des opérations commerciales afin d’augmenter le C.A généré par celui-ci sur une période donnée.

Les logiciels d’emailing sont indispensables pour ces opérations de communication et ils proposent également aujourd’hui la possibilité d’envoyer des SMS à l’instar de SendinBlue. Le choix d’un logiciel de routage mail et sms s’oriente sur deux fondamentaux : la délivrabilité des messages et la simplicité d’usage.

La digitalisation d’une entreprise ou d’un magasin, implique aujourd’hui de pouvoir proposer ses offres de produits et services sur internet. Sans entrer dans des coûts de développement important, il existe des solutions simples pour créer, administrer et animer un site Ecommerce. Les solutions Ecommerce SaaS restent les plus simples et les plus économiques à mettre en place pour un dirigeant d’entreprise.

La solution complète Wizishop, permet de créer simplement un site Ecommerce à la fois ergonomique dans son utilisation par l’internaute et conforme à la réglementation propre à la Vente A Distance (VAD).

6. Trouver un webmaster / développeur pour son site internet

Les agences web locales représentent la solution la plus évidente pour beaucoup d’entrepreneurs. Cependant, les nouvelles organisations du travail, permettent aujourd’hui de faire appel à des freelances assez facilement. Le plus efficace et le plus rapide est aujourd’hui de déposer un projet, sur Codeur.com. C’est LA référence Française en matière de mise en relation entre entrepreneurs et développeurs web. De plus, un freelance est plus souple et généralement davantage économique qu’une agence web.

La méthode des post-it est tout de même lacunaire sur plusieurs aspects, et la digitalisation des outils permet aujourd’hui de s’en affranchir. En effet, Trello ou Jira proposent de gérer un ou plusieurs projets très facilement.

L’attribution des tâches et missions est simplifiée et fluide tant pour le donneur d’ordre que pour l’exécutant.

C’est l’outil le plus recherché lors de la mise en place d’un service commercial, le CRM (customer relationship management) permet de gérer la relation client. Le choix du CRM est extrêmement important car doit répondre aux attentes des salariés utilisateurs dans l’entreprise et apporter une visibilité sur les leads et leur concrétisation. L’autre critère est la simplicité d’utilisation quotidienne. NoCRM est un outil de gestion de la relation clientèlefacile à prendre en main, et très complet pour le suivi des leads.

9. Disposer d’un compte bancaire et d’un VRAI interlocuteur en agence

Ce n’est pas à la BPGO qu’il est conseillé de se rendre pour déposer le capital social lors de la création de l’entreprise. La Banque Populaire est clairement une banque à éviter pour les entrepreneurs.

D’expérience, il est conseillé de privilégier les établissements bancaires suivants (car les retours des entrepreneurs sont assez bons) :

Dans le cas où l’entreprise doit disposer d’une solution d’encaissement en ligne, il est conseillé de choisir la solution Monético du Crédit Mutuel, qui reste fiable malgré certaines lacunes persistantes. Outils audités : voir ci-dessus.

10. Gérer les réseaux sociaux

Ce canal est de plus en plus utilisé pour développer l’activité commerciale d’une entreprise. Cependant, certaines publications et leur gestion montrent un amateurisme incontestable parmi les organisations concernées. Afin de gérer efficacement les réseaux sociaux, AgoraPulse propose une solution complète pour gérer les publications, les commentaires, les contacts..etc dans une seule et même interface, simple et très complète.

L’indice Next 40 vient d’être actualisé et mis à jour avec de nouveaux entrants et des sortants. Certaines entreprises ne font donc définitivement plus partie du classement et du programme, à l’instar du Slip Français par exemple. D’autres qui se trouvaient dans le FT 120 sont promues dans le Next 40. Vous trouverez dans les tableaux ci-dessous tous les changements et les données des nouveaux entrants.

En outre, le FT 120 accueille de nouvelles entreprises dans son programme, vous trouverez dans cette page un tableau regroupant ces nouvelles sociétés.

Si les critères de sélection peuvent paraître discutables, notamment car ils éludent la notion de rentabilité, il est réjouissant de constater un dynamisme entrepreneurial Français toujours plus important.

En sus, certaines organisations du classement hébergent leur data clients sur des serveurs situés à l’étranger, chez Google ou Amazon. A l’heure où l’on évoque l’importance de la souveraineté nationale et dans la mesure où l’on intègre ce type de programme initié par l’Etat, on a un légitime devoir d’exemplarité sur le sujet.

C’est un évènement dont se serait bien passé le leader du Ecommerce Français. En effet Cdiscount fait l’actualité suite à un vol massif de données clients.

Le directeur d’un entrepôt logistique de l’enseigne de Ecommerce a été mis en examen pour « atteinte à un système de traitement automatique de données, vol de données, escroquerie et abus de confiance ».

Agé d’une quarantaine d’années, il a été mis à pied par son employeur, une procédure disciplinaire est en cours.

Il a été déféré et mis en examen par un juge d’instruction à Bordeaux, l’affaire est grave et concerne les données de 33 Millions de clients. Le cadre de Cdiscount, présumé innocent des faits qui lui sont reprochés, aurait tenté de revendre cette base de données sur le Darknet.

Il a été placé sous contrôle judiciaire.

Cdiscount assure qu’aucune donnée de paiement électronique n’a été dérobée.

Les prix de bases de données email se trouvent entre 3€ et 500€ au CPM, le cadre du site Ecommerce aurait ainsi pu tirer entre 100K€ et 1 650K€ de son larcin. Pas anodin, mais totalement illégal.

C’est le service de sécurité du site Cdiscount qui a relevé le téléchargement en interne de cette base de données. L’alerte a aussitôt été donnée et une enquête interne avait été diligentée.

L’employé de Cdiscount risque 5 ans de prison et 375 000 € d’amende.

Le Ministre de l’Économie, Bruno LE MAIRE l’avait annoncé en fin d’année dernière, une aide à la digitalisation ou la numérisation des entreprises serait mise en place.

Quels sont les investissements concernés par l’aide au numérique de 500 euros ?

Lorsque l’on a des droits, il est légitime d’avoir des devoirs.

Aussi, les bénéficiaires de l’aide à la digitalisation des entreprises doivent impérativement s’engager dans une démarche de numérisation.

L’aide de 500 euros sera attribuée dans la limite des crédits disponibles pour les investissements suivants :

Création d’un site Ecommerce ou promotionnel ;

Création de contenus ;

Mise en place du paiement en ligne ;

Mise en place des places de marché ;

Solution de visibilité internet ;

Solution de gestion de réservations et prise de rendez-vous ;

Solution de gestion des stocks, des commandes et des livraisons ;

Solution de gestion de caisse ;

Solution de gestion d’hébergement, de stockage des données, gestion de nom de domaine et de cybersécurité ;

Solution de gestion de relation clients ;

Solution d’envoi et de gestion des courriers électroniques, de lettres d’information.

Quelles sont les conditions pour bénéficier de l’aide de 500 euros ?

Les conditions pour bénéficier de l’aide de 500 euros sont les suivantes :

Le bénéficiaire doit être une personne morale de droit privé ou personne physique résidente fiscale et …

Employer moins de 11 salariés ;

Avoir débuté l’activité avant le 30 Octobre 2020 ;

Avoir fait l’objet d’une interdiction d’accueil du public à partir du 30 Octobre 2020 en application du décret du 29 Octobre 2020. Cette condition ne s’applique pas aux personnes et organisations qui exercent leur activité principale dans le secteur des hôtels et d’hébergements ;

Etre inscrit au registre du commerce et des sociétés ou au répertoire des métiers ;

Etre à jour de leurs obligations à l’égard de l’administration fiscale et des organismes sociaux, un bon logiciel de paie est indispensable ;

Ne pas être en procédure de Liquidation Judiciaire au jour de la demande d’aide ;

Avoir un C.A (Chiffre d’Affaires) ou un total de bilan n’excédant pas 2 Millions d’euros ;

Etre constitué sous forme d’association, assujetties aux impôts commerciaux ou employer au moins 1 salarié.

Quelles démarches à effectuer pour bénéficier de l’aide de 500 euros ?

Pour effectuer la demande d’aide, il suffit de suivre les instructions en suivant ce lien.

Conditions :

Les factures doivent correspondre à des dépenses éligibles (voir la liste en première partie de cet article).

Les factures doivent atteindre au minimum 450€ TTC en une seule ou plusieurs factures ;

Les factures doivent être établies au nom du demandeur ;

Les factures doivent être datées entre le 30/10/2020 et le 31/03/2021 inclus ;

La demande d’aide doit être établie et déposée dans un délai de 4 mois suivant la date indiquée sur la facture ;

Une seule demande par entreprise peut être déposée.

La FÉdération de la Vente À Distance (FEVAD) vient de publier le bilan annuel du Ecommerce. Aussi, le C.A progresse encore pour atteindre 112 Milliards d’euros en 2020, un record.

En outre, les secteurs du voyage et des loisirs se sont effondrés, sans perspectives d’un retour à la normale à court terme.

Cependant, les difficultés ont permis à des projets éco-responsables, solidaires ou locaux d’émerger, à l’instar de la plateforme « Frais et Local » dont le blog parlait déjà au mois de Janvier.

Depuis le premier confinement, les habitudes des consommateurs ont été modifiées. Dès lors, on constate une hausse des volumes de transactions en ligne de +8,5% sur l’année écoulée.

Nombre d’acheteurs en ligne par pays (derniers chiffres)

L’année précédente, le Ecommerce représentait 9,8% des ventes de détail, en 2020 il dépasse les 13%, même si cela reste encore très faible au regard des volumes globaux.

Evolution du C.A Ecommerce en France depuis 2005

Si les ventes de biens progressent de +32% sur la période, la vente de services a chuté de -10%.

Pire, les secteurs comme le tourisme, les voyages, le transport sont totalement sinistrés avec une baisse d’activité en ligne de l’ordre de -41%.

Il s’agit d’une affaire rocambolesque qui mérite que l’on s’y attarde quelques minutes afin de bien comprendre le sujet. Nul doute qu’il va intéresser un certain nombre de clients de la BPGO entrepreneurs ou non.

Les protagonistes de la Banque Populaire Grand Ouest dans ce dossier sont :

Laurent FOURNY : Directeur d’agence Banque Populaire Grand Ouest (agence du rond-point de Paris)

Sophie LEBRUN : Conseillère d’agence Banque Populaire Grand Ouest

Il est primordial pour bien comprendre ce témoignage, de citer nommément les personnes en charge des dossiers évoqués dans cet article, afin de ne pas incriminer inutilement des personnels issus de la même enseigne bancaire, mais étrangers aux problèmes relevés.

De plus, le lien vers le profil Linkedin de chaque mis en cause dans cet article, est un lien public. Tout comme les profils publics sur ces réseaux sociaux, ce sont ces personnes qui alimentent ces profils et les informations qu’ils comportent.

Ce sont ces personnes qui sont au coeur de ce dossier.

Partie 1 – La Banque Populaire, AVANT la Pandémie.

En 2017, j’étais approché par David P. alors conseiller Banque Populaire à l’agence du rond-point de Paris.

Ce conseiller Banque Pop’ souhaitait que j’ouvre un compte professionnel pour l’entreprise créée en 2015 et qui jouissait déjà d’une forte croissance.

Je tiens à indiquer, que le dépôt du capital initial avait justement été refusé par l’agence BPGO du rond-point de Paris en 2015 par la directrice de l’agence et sa subordonnée sans avancer de motif sérieux.

C’était donc tout naturellement que j’avais entrepris de traverser le rond-point de Paris, afin d’ouvrir un compte à la concurrence. Ce fût chose faite dans la journée ! et depuis cette banque, proche des entrepreneurs m’accompagne sur les 3 sociétés que je dirige et dispose d’une partie des actifs perso. Rien à cacher, soyons transparents.

Seulement entre temps, l’entreprise en question s’était bien développée. Rentable depuis ses débuts, la Banque Populaire était très clairement intéressée pour récupérer une partie des flux monétiques et des contrats de services.

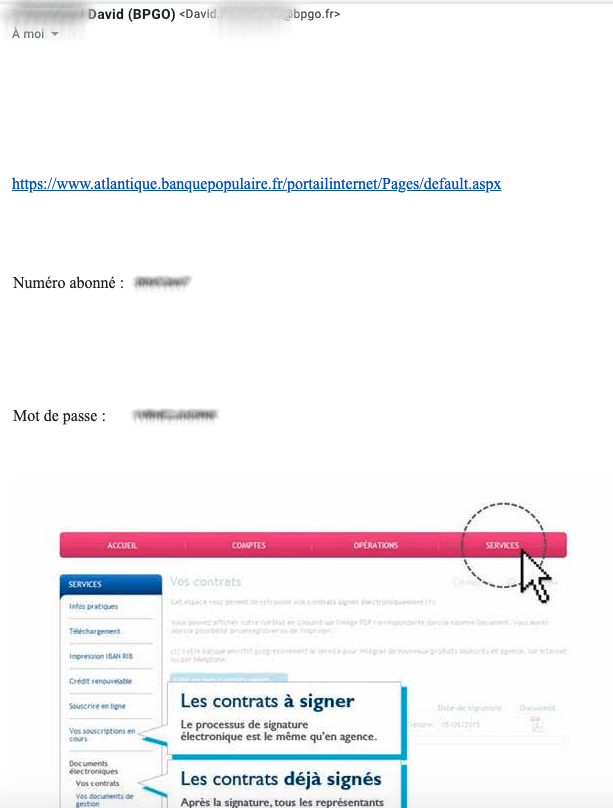

David P., le conseiller Banque Populaire me propose donc l’ouverture des comptes et contrats pour l’entreprise, sans s’encombrer des mesures de sécurité propres à tout établissement bancaire, en transmettant notamment par mail l’identifiant et le mot de passe (en clair) de l’accès à la plateforme Banque Populaire pour valider les contrats en attente :

Pas hyper emballé, j’accepte tout de même d’ouvrir ce compte bancaire pour l’entreprise. Je me dis qu’en tant que client depuis plus de 15 ans de l’agence Banque Populaire du Rond-Point de Paris, même si la situation n’est pas idéale, mes interlocuteurs prendront soin de respecter leurs engagements.

Ainsi, le même conseiller Banque populaire fait ensuite une offre commerciale afin de récupérer la totalité des flux monétiques(comprenez les règlements clients par CB) de l’entreprise. L’offre commerciale est intéressante mais c’est surtout l’outil de gestion de caisse qui est pertinent pour les activités de la société.

Le conseiller Banque Populaire adresse un mail concernant le contrat du TPEV

L’ouverture des comptes et des services étant effectué, le conseiller quitte l’agence Banque Populaire et je me retrouve avec une nouvelle interlocutrice à la fois pour les entreprises mais également à titre privé.

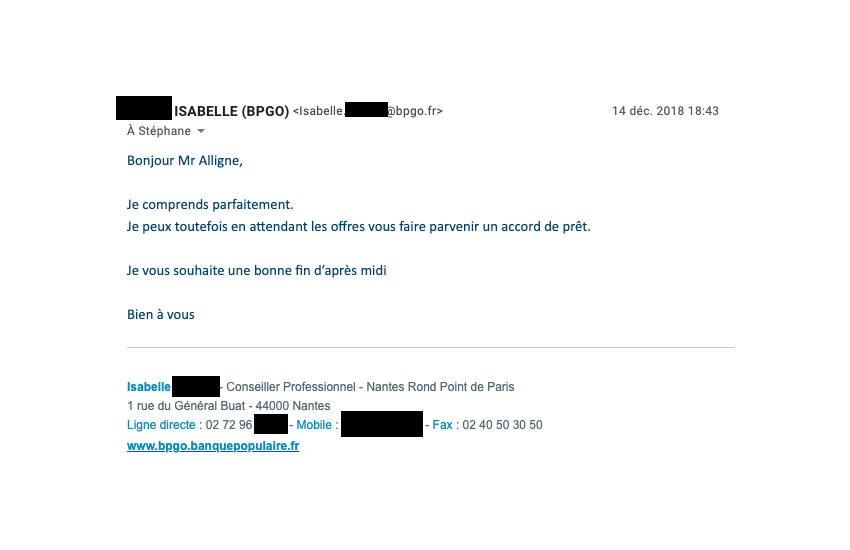

En Septembre 2018,

J’avais des projets perso et je souhaitais acquérir un nouveau bien immobilier.

La Banque Populaire, informée de cette demande, se proposait d’y répondre et me donne un accord de principe. La banque doit ensuite adresser l’offre en LRAR au client qui l’accepte ou non.

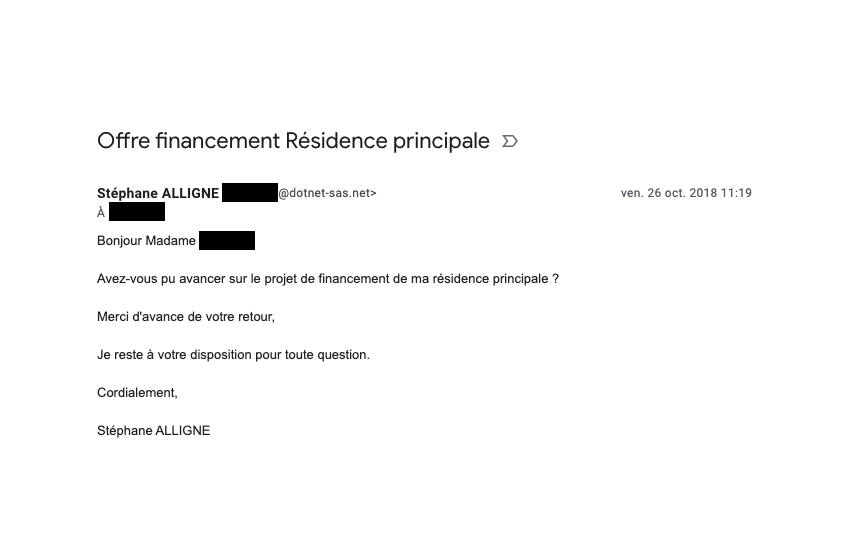

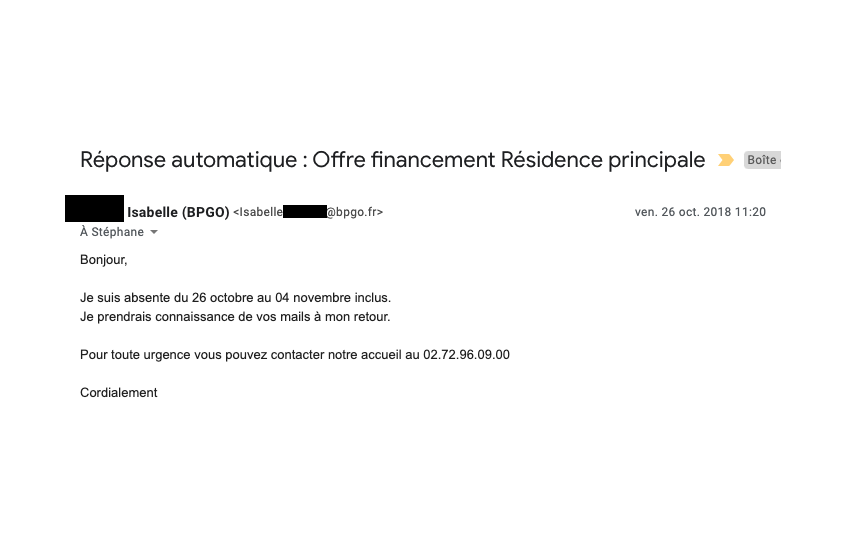

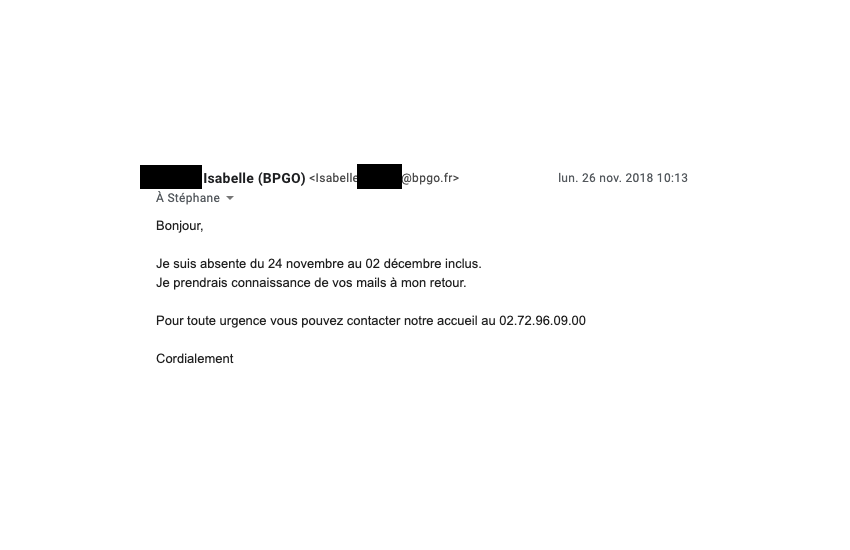

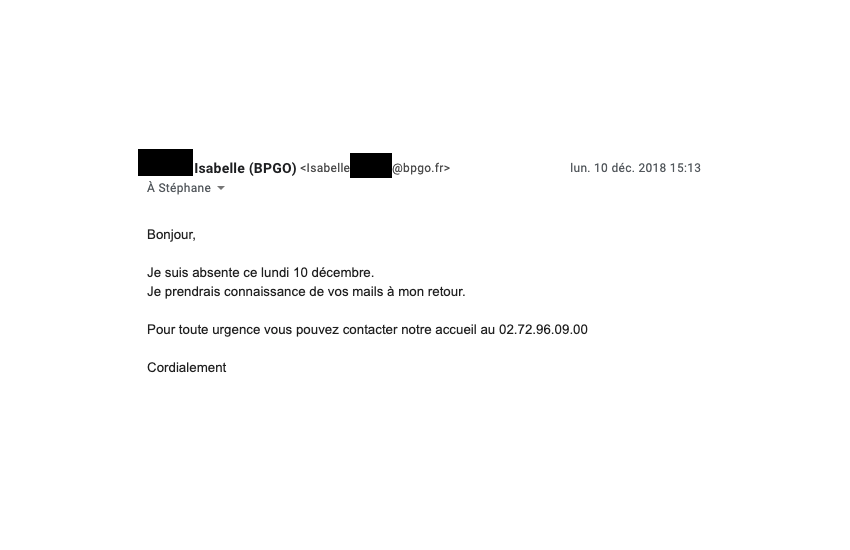

Or les semaines passent et rien n’arrive. Pire les relances n’ont pour réponse qu’un répondeur automatique de la conseillère BPGO, absente continuellement :

Et tout le dossier commence à traîner en longueur…. en redemandant des documents et des justificatifs déjà transmis…

et je dois la relancer car le délai pour transmettre l’offre de prêt définitive approche…

Cependant, la conseillère BPGO est TOUT le temps absente !

et lorsque j’affirme qu’elle était TOUT le temps absente, rien de diffamatoire, c’est factuellement VRAI :

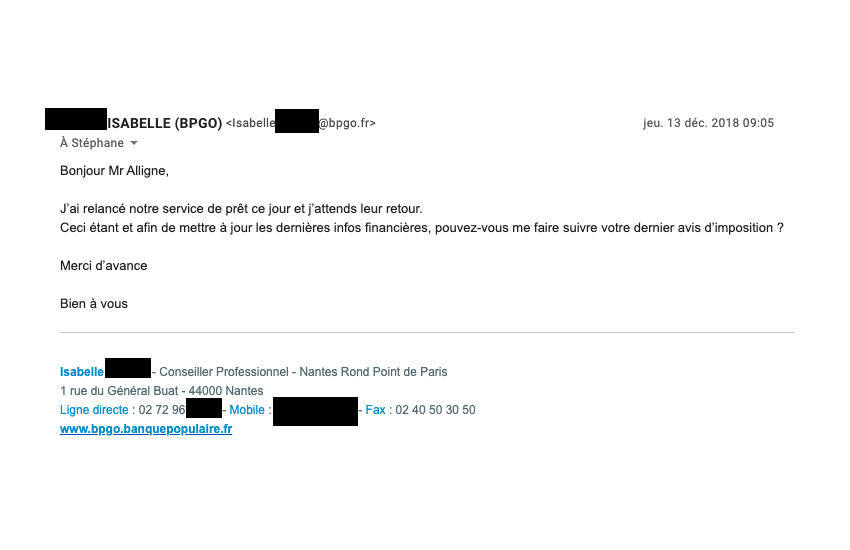

Le temps passe mais voici que la conseillère Banque populaire me re-demande des justificatifs complémentaires :

Je m’exécute bien entendu, pressé par la signature notariale qui doit intervenir avant le 31/12, car le propriétaire souhaitait pour des raisons fiscales, boucler l’opération avant cette date. Seulement compte tenu des échanges avec la BPGO et des avancées du dossier, j’étais très inquiet :

Cependant la conseillère Banque Populaire, se voulait rassurante :

L’accord de prêt était déjà OK par principe, le formaliser en dehors de l’offre de prêt n’avait aucun intérêt à 15 jours de signer l’acte de vente.

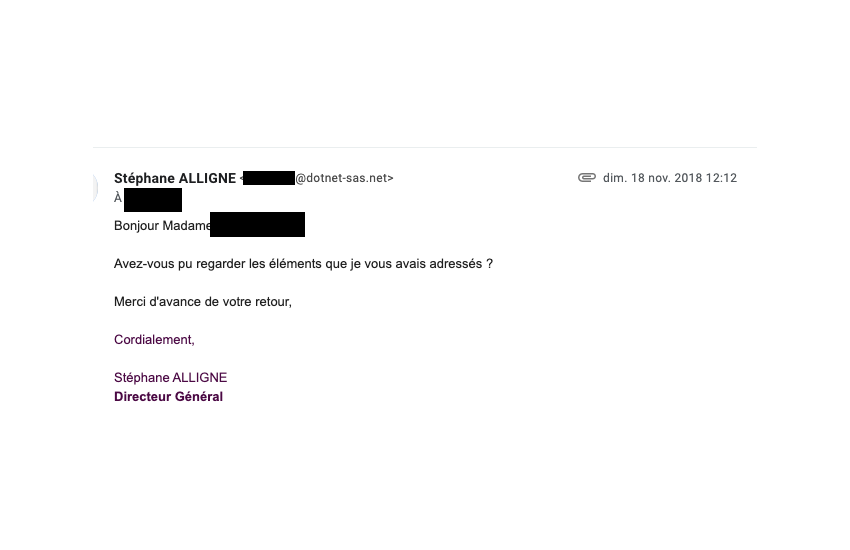

Je relance donc la conseillère sur le sujet 3 jours plus tard :

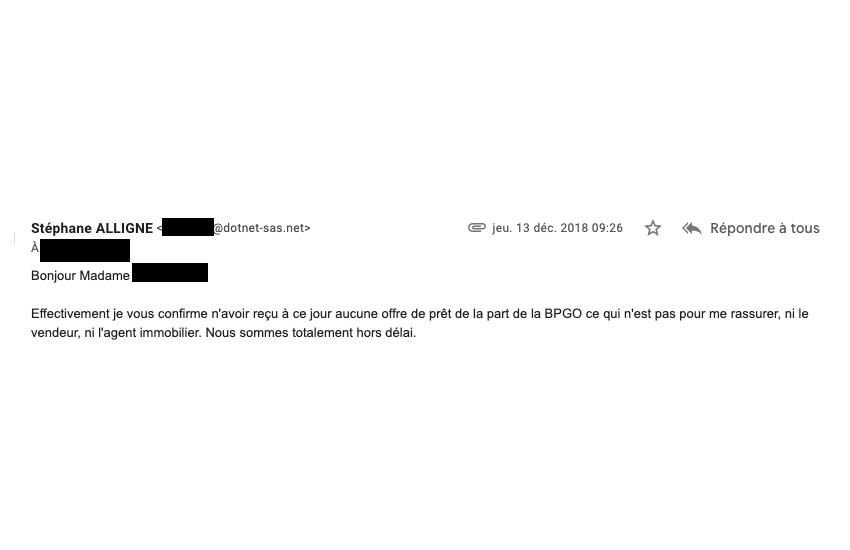

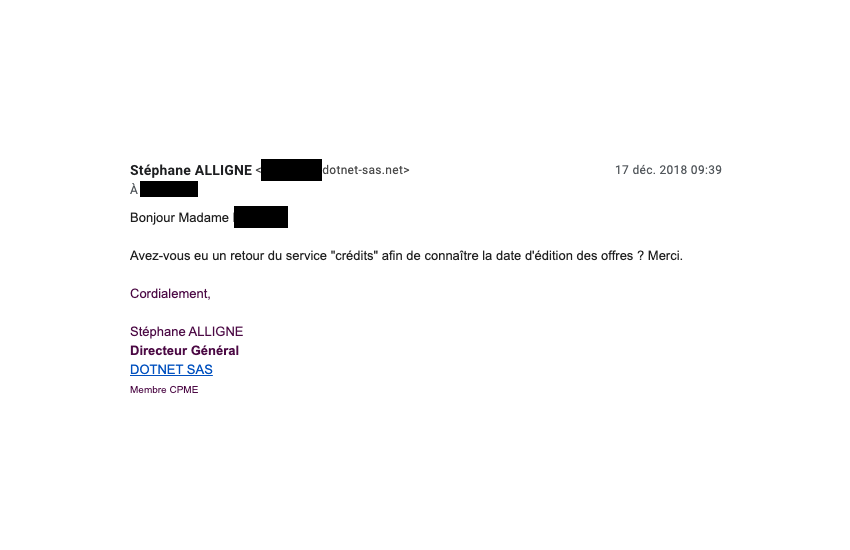

Avec la Banque Populaire Grand Ouest, l’opération ne se fera jamais.

L’offre de prêt de me sera JAMAIS adressée dans les délais. C’est mon autre banque, le CM grâce à la délégation agence qui a pu m’éditer en urgence une offre de prêt pour concrétiser le projet d’acquisition que j’avais.

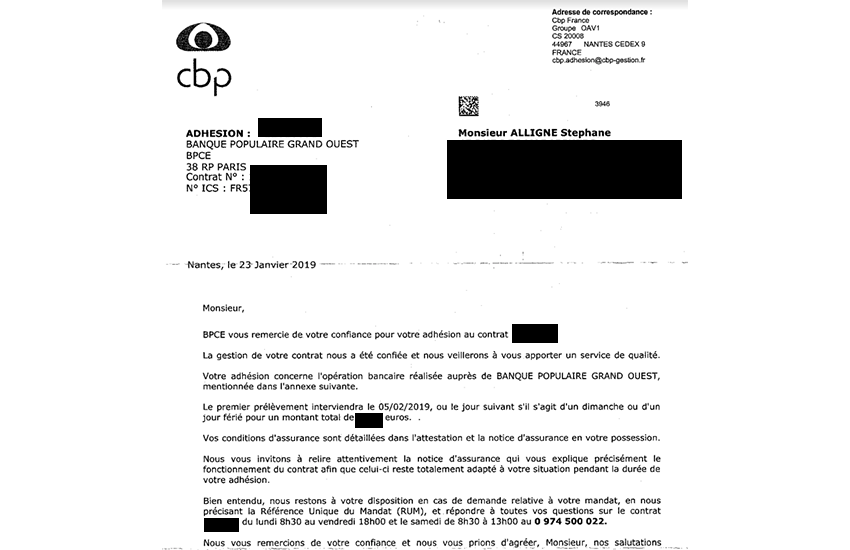

L’achat immobilier effectué, je reçois courant 2019 une offre de prêt de la BPGO…. La signature chez le notaire ayant été bouclée, je ne donne évidemment pas suite.

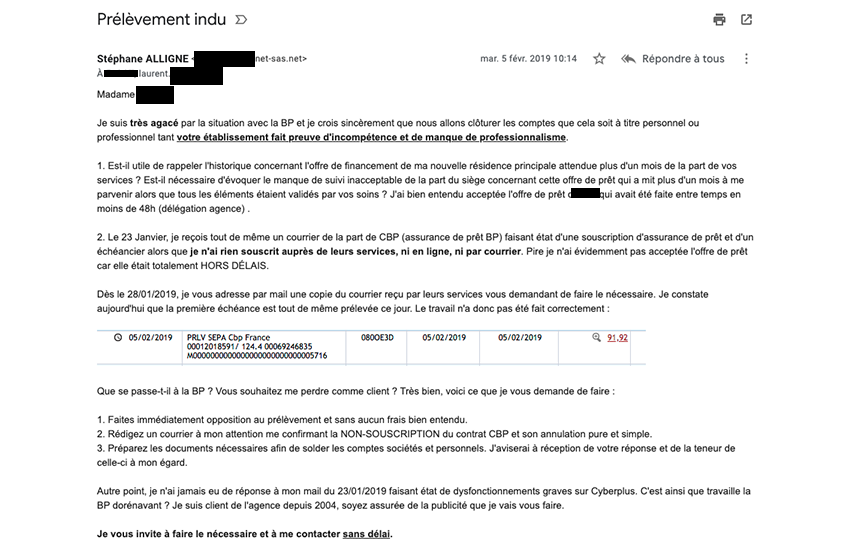

Ce n’est pas grave pour la Banque Populaire Grand Ouest qui commence à prélever dès le mois suivant l’assurance emprunteur pour un emprunt qui n’a jamais été souscrit par le client !

Effectivement, je reçois un courrier m’informant de la souscription par mes soins de l’assurance emprunteur pour un emprunt que je n’ai jamais souscrit, j’en informe immédiatement la Banque Populaire :

Courrier en PJ :

Et ça continue, au mois de Février, malgré l’alerte donnée par mes soins quant à cette assurance de prêt pour un prêt non-souscrit, les prélèvements indus commencent :

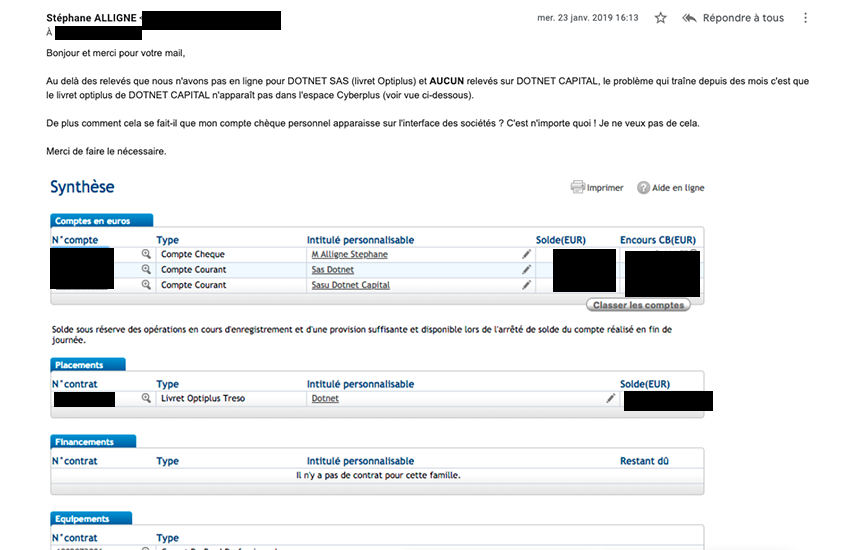

J’avais déjà précédemment fait part en plus de problèmes récurrents avec la solution Cyberplus :

et :

Excédé, je souhaite un rendez-vous avec le directeur d’agence de la Banque Populaire Grand Ouest, Monsieur Laurent FOURNY :

Réponse du directeur d’agence, Monsieur Laurent FOURNY, à côté du sujet :

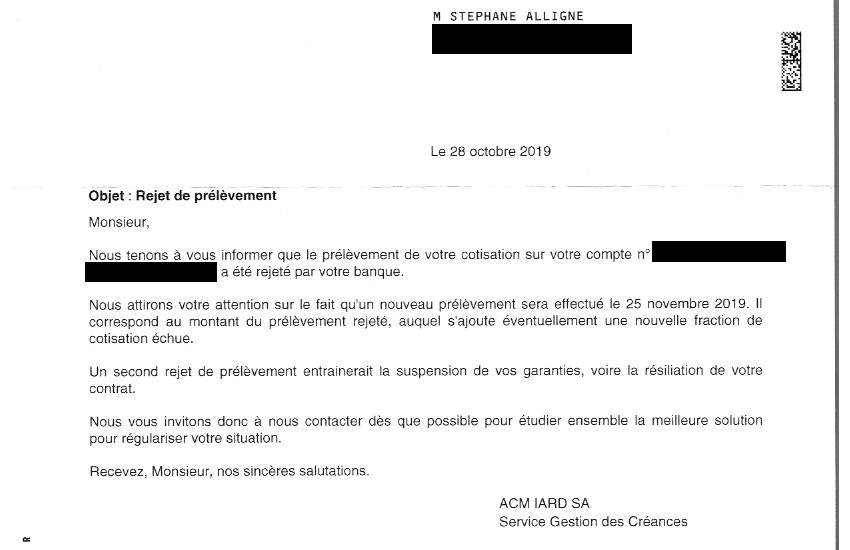

Tout au long de l’année, les déboires s’enchaînent avec la Banque Populaire du rond-point de Paris, comme des rejets de prélèvements indus alors que les comptes sont LARGEMENT créditeurs :

Courrier de rejet d’un prélèvement CM sur un compte Banque Populaire approvisionné et créditeur :

J’étais toujours insatisfait des services de la Banque Populaire et je souhaitais faire un point global, avec la direction de l’agence et notre chargé de comptes.

Seulement 2020 arrive, et la pandémie avec.

Partie 2 – La Banque Populaire, PENDANT la Pandémie.

En Mars 2020, le confinement est annoncé.

Chez DOTNET tout le monde est en télétravail depuis 2 semaines lorsque le Président annonce le confinement.

L’entreprise perd un peu moins de -15% de son C.A mais parvient à maintenir l’ensemble des emplois, sans faire appel au chômage partiel.

Mon objectif était de préserver les emplois, conserver l’activité et accompagner les clients en difficulté, nous avons notamment des CHR.

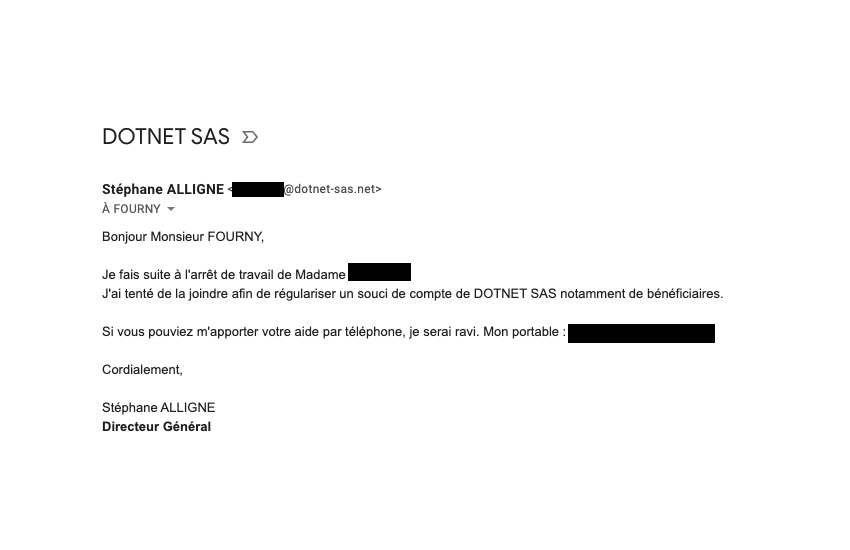

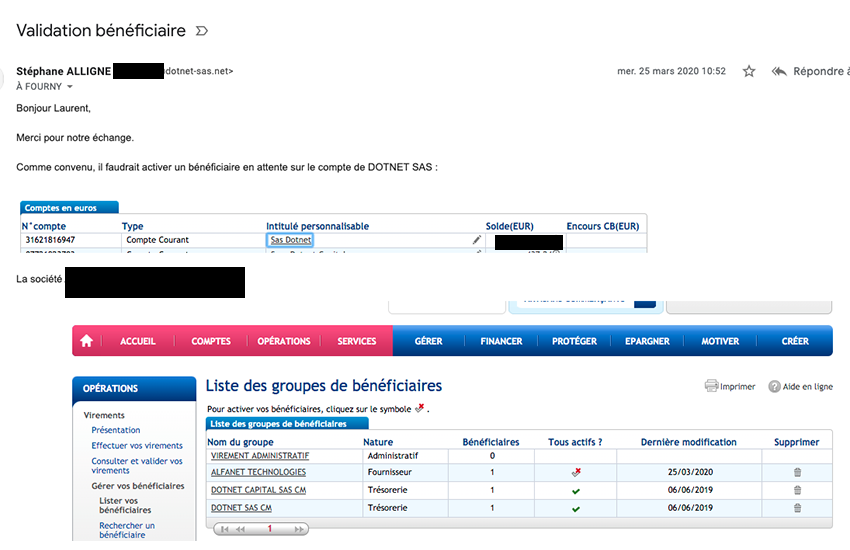

Le 25 Mars 2020

Je suis obligé de solliciter Laurent FOURNY, le directeur de l’agence Banque Populaire afin de valider le bénéficiaire d’un virement.

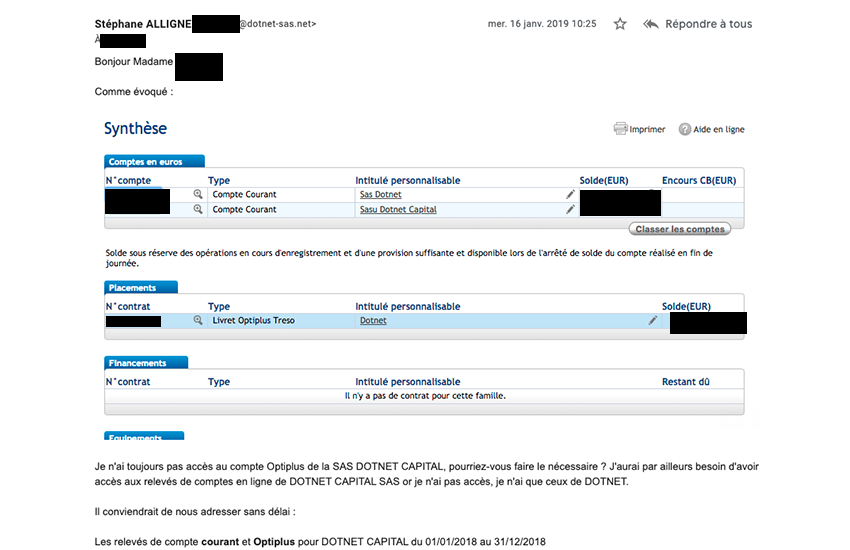

En effet, depuis l’ouverture de compte, les services facturés et promis n’ont pratiquement jamais été efficients, et ce, malgré des mails en faisant état :

et donc ce jour-là même souci sans que la première remontée du problème ait été résolue :

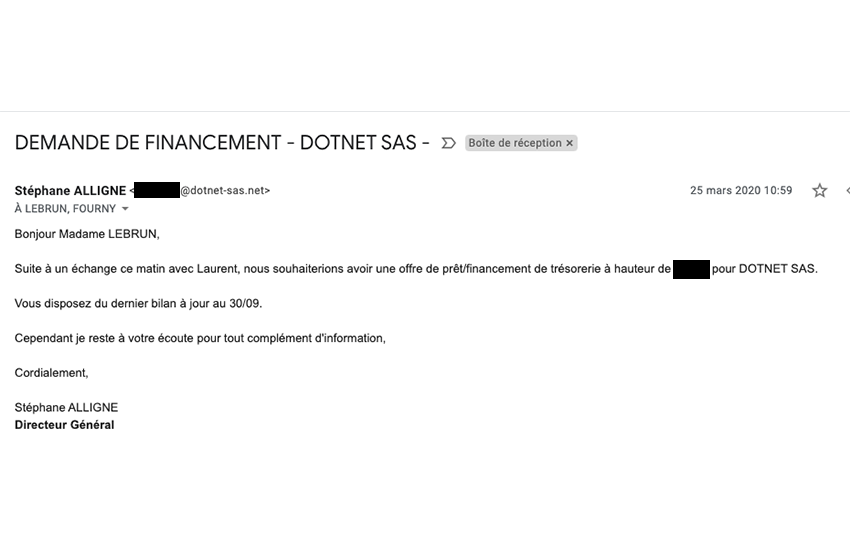

Ce même directeur d’agence, Laurent, me propose ce jour-là un Prêt Garanti par l’Etat, autrement dit, un PGE, sans que je ne l’aie JAMAIS sollicité sur le sujet.

Il me demande d’adresser un mail à sa collaboratrice afin d’effectuer la demande de financement que se sera fait rapidement vu les antécédents de l’entreprise.

Je m’exécute le jour même :

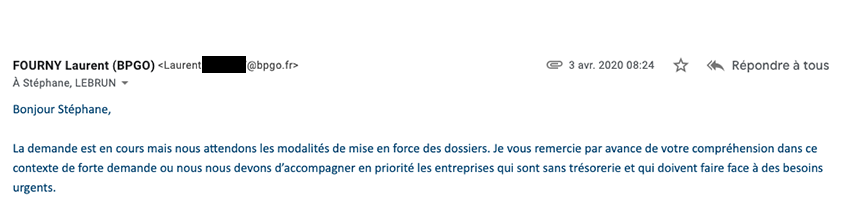

Le 2 Avril 2020. Une semaine plus tard, je relance la chargée de compte sur le PGE :

J’obtiens une première réponse de Monsieur FOURNY, assez lunaire… Comprenez : vous ne perdez pas suffisamment d’argent pour que l’on s’occupe de vous :

Surtout, évidement que l’on comprend que certaines entreprises sont prioritaires à d’autres, dans ce cas il suffisait simplement de m’indiquer que cela prendrait du temps et non l’inverse.

Autre point, comment préjuger de la bonne santé d’une entreprise à un instant donné, en se basant uniquement sur la trésorerie d’un compte de crédit, sans connaître ni les charges, (prélevées sur un compte dédié, entre autres, aux débits), ni les échéances de règlement de la société ?

Puis qu’est-ce donc que ces méthodes de proposer un financement puis de traîner volontairement pour le concrétiser ?

Alors même que la situation est critique pour de nombreuses entreprises, que la crise sanitaire s’intensifiait et que les revenus des entreprises s’amoindrissent,la Banque Populaire Grand Ouest fait volontairement traîner les choses.

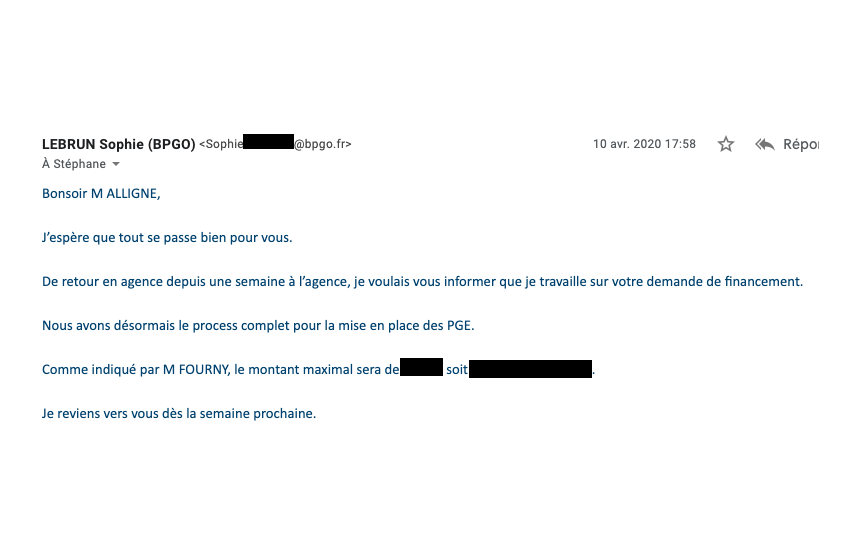

On continue, Madame LEBRUN, en charge du dossier adresse un mail le 10 Avril indiquant qu’elle est bien à l’agence depuis une semaine mais qu’elle préférait visiblement traiter d’autres dossiers avant de s’occuper de celui -ci :

Je ne comprends pas.

Pour information, la banque d’en face, avait déjà effectué les premiers PGE et disposait de tout le processus. Tout ceci était par conséquent très bizarre et je comprends qu’on est pas du tout prioritaire et que ça viendra quand ça viendra.

J’ai toujours géré mes dossiers en temps et heure. Lorsque je suis sur un sujet j’aime que ça avance vite et vers l’objectif initialement fixé dans le délai imparti.

Informée que ma demande de PGE est toujours à l’arrêt à la BPGO, la conseillère d’en face fait le PGE en l’espace de 72h. Affaire réglée.

Seulement, il n’était pas question pour moi d’en rester là. En effet, au-delà des dysfonctionnements factuels et vérifiés concernant plusieurs sujets, dont la solution de paiement et l’espace cyber, il était indispensable de faire un point rapidement sur tous les évènements relatés dans cet article.

Les agendas des protagonistes n’étant pas compatibles et le deuxième confinement annoncé, le rendez-vous n’a pas eu lieu.

Partie 3 – La Banque Populaire : ça suffit !

Début Décembre 2020.

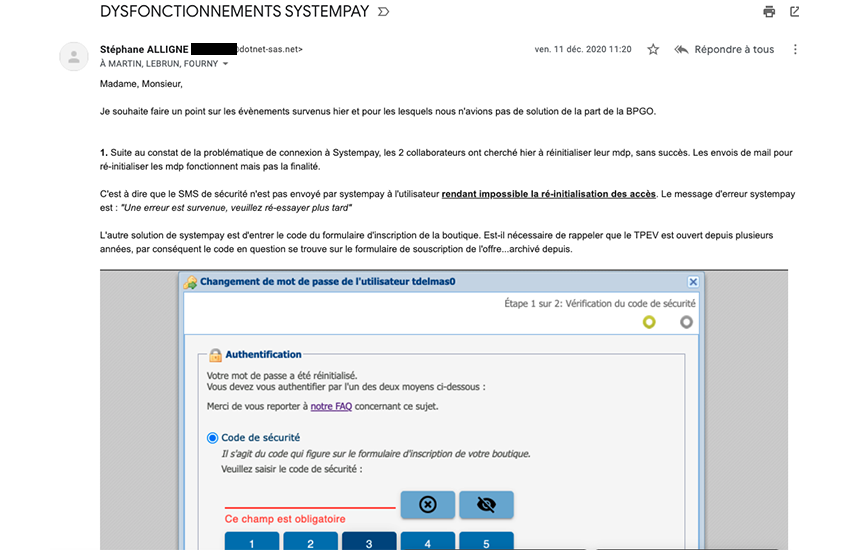

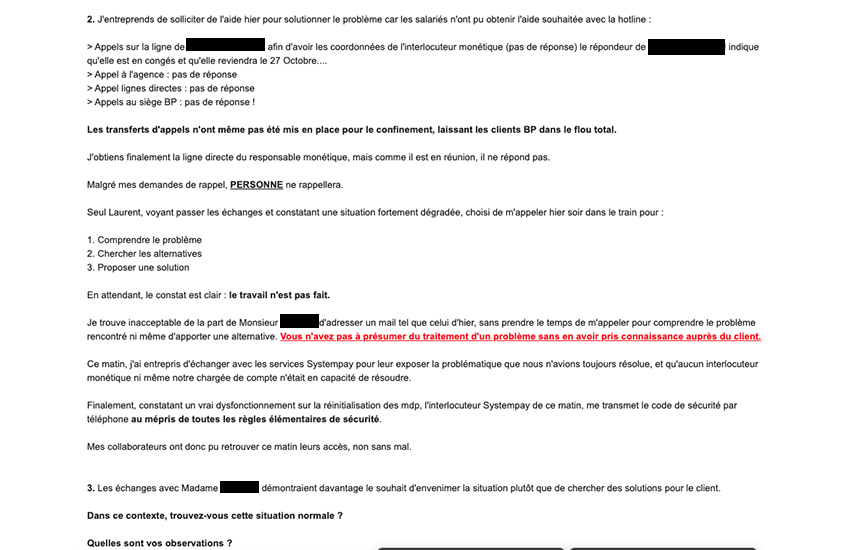

2 techniciens de l’entreprise ont besoin d’accéder à la plateforme monétique BPGO. Leurs accès sont révoqués et la ré-initialisation des accès inopérante.

Le dirigeant de l’entreprise contacte ses interlocuteurs habituels afin de solutionner son problème :

La plateforme d’assistance qui renvoie le dirigeant vers l’agence Banque Populaire Grand Ouest ; Le directeur d’agence, ne répondra pas ; La conseillère ne répondra pas non plus.

Finalement, c’est un agent de l’assistance technique, rappelé avec insistance par le dirigeant de l’entreprise qui débloquera la situation au mépris des règles de sécurité. Affaire réglée dans l’urgence, mais pas sur la forme, ni sur le fond.

Légitiment, j’adresse un mail récapitulant l’incident afin, non pas de pointer les responsabilités, mais d’expliquer la problématique rencontrée afin qu’elle se reproduise plus :

[…]Le répondeur de Madame LEBRUN indique qu’elle est en congés et qu’elle reviendra le 27 Octobre…. [ndla: nous étions le 10 Décembre].

Je n’obtiendrai AUCUNE réponse à ce mail.

Cependant un rendez-vous est finalement fixé au 13 Janvier 2021.

Notamment en présence de Monsieur EricGAUVRIT (Natixis), de Monsieur Laurent FOURNY, (le directeur d’agence) et de Madame Sophie LEBRUN Conseillère BPGO ou chargée de compte.

Compte tenu des griefs accumulés, j’avais prévenu les protagonistes que cela annonçait un entretien tendu.

En effet, l’entretien se passe mal.

Je déroule mes griefs depuis 3 ans à l’encontre de l’agence et de ses interlocuteurs, mais sans obtenir de réaction favorable à une résolution des problématiques rencontrées. Rien. J’aborde la partie monétique et le dernier incident.

Eric GAUVRIT pourtant censé connaître les sujets abordés, affirme des inepties tout au long de l’entretien, simplement pour me provoquer. Non content de resté campé sur des positions erronées, le même individu continue ses provocations sur le 3D Secure et affirme qu’il n’a pas fait perdre de C.A aux Sites Ecommerce lors de son déploiement. Quelle plaisanterie ! Articles ici par exemple ou par là, avec ce genre d’extraits :

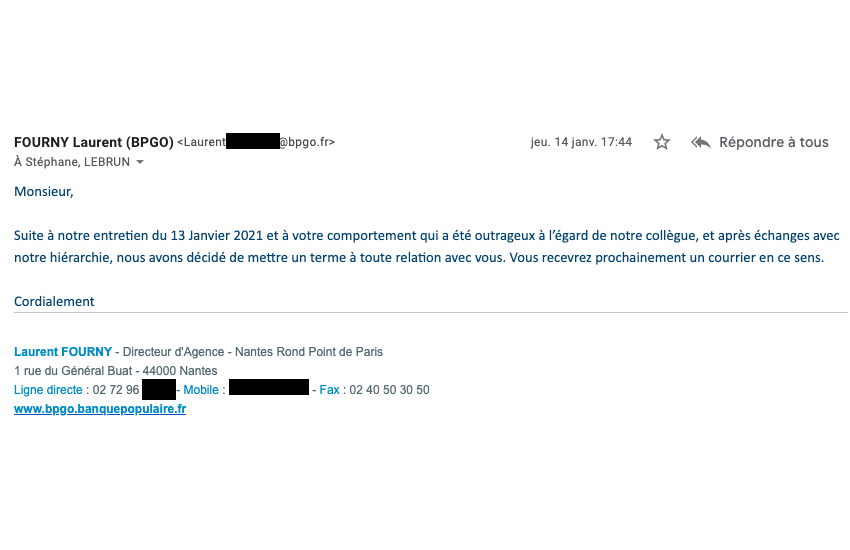

Bref, s’en est trop, déjà agacé, je traite celui de chez Natixis d' »a*****« . La réunion s’arrête là. Le directeur d’agence BPGO repart avec sa collaboratrice et l’interlocuteur Natixis.

C’est ce monsieur de chez Natixis qui va donc initier une procédure interne à la BPGO pour me faire la misère. Il ne semblait pourtant plus directement employé par la BPGO depuis qu’il a pris ses autres fonctions.

L’entretien s’était si mal passé que je sentais qu’ils allaient nous la faire à l’envers. C’est bien simple, j’ai toujours travaillé à la confiance avec mes partenaires, or, qu’il s’agisse d’une partie ou d’une autre, lorsque la confiance est rompue, il ne faut pas persister. Je devais prendre toutes les précautions nécessaires afin de préserver nos activités et nos intérêts.

Je commençais par basculer immédiatement le TPEV de notre application principale afin de renvoyer nos flux monétiques immédiatement sur le compte de notre banque principale. Il n’était plus question d’alimenter le compte bancaire BPGO, il fallait également rapatrier les actifs.

C’est là que tout a commencé à partir en sucette….

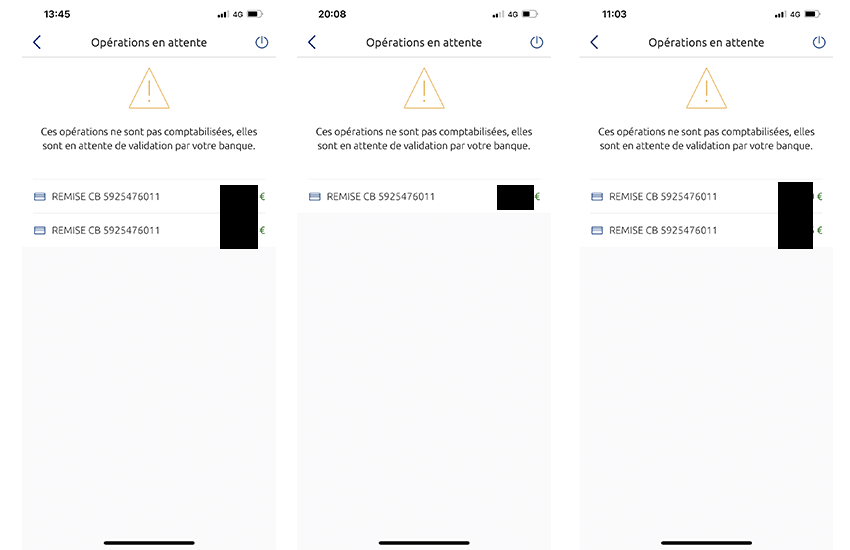

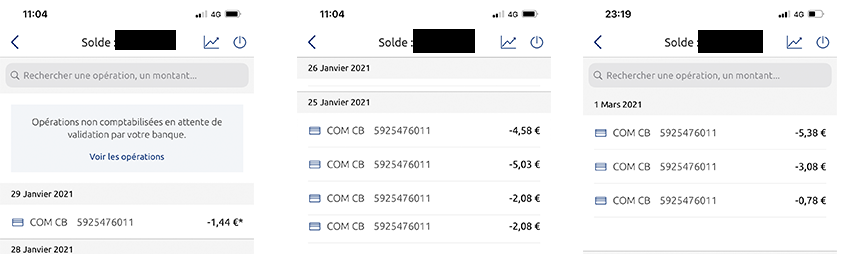

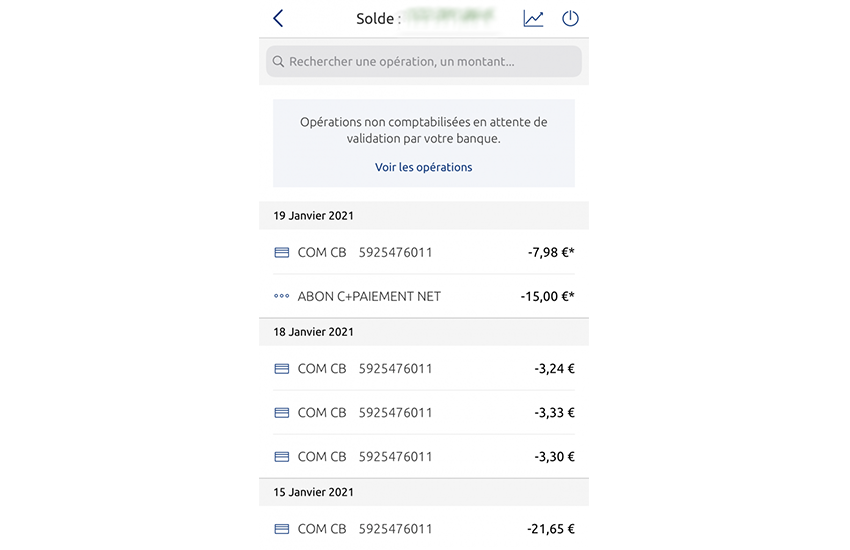

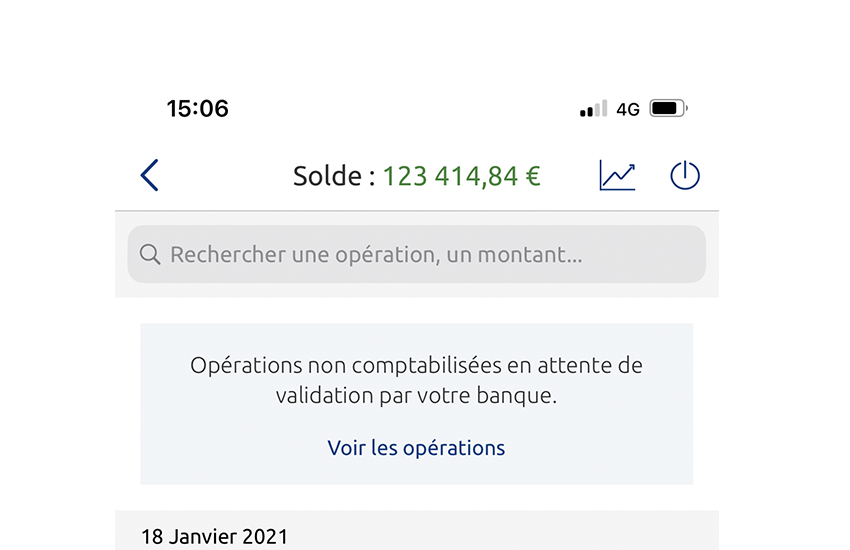

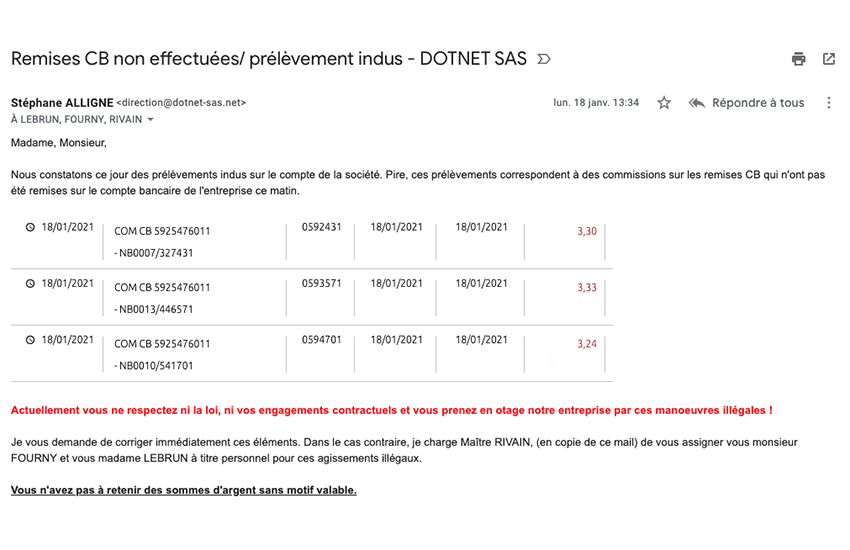

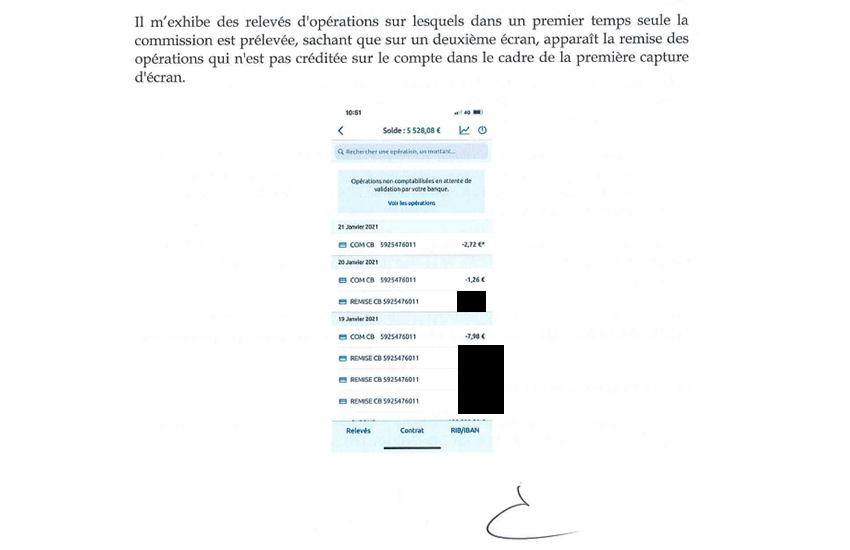

Très rapidement, dès le 14 janvier 2021, je constate la rétention d’actifs et la non-remise des encaissements de la veille sur le compte bancaire de l’entreprise. L’agence bancaire, Banque Populaire, bloquant sciemment les opérations du compte bancaire de l’entreprise :

Je constate sans aucun doute possible que la BPGO prélève par contre ses commissions sur le compte bancaire de l’entreprise sans remettre sur le compte les sommes correspondantes :

De mieux en mieux, la Banque Populaire Grand Ouest n’autorise plus les crédits sur le compte du client mais autorise SEULEMENT les débits des échéances Banque Populaire et leurs commissions :

On constate clairement ci-dessus les débits du compte sans disposer des crédits. De même la BPGO ne s’encombre pas de repousser le prélèvement de son abonnement à ses services malgré que ces derniers soient inopérants.

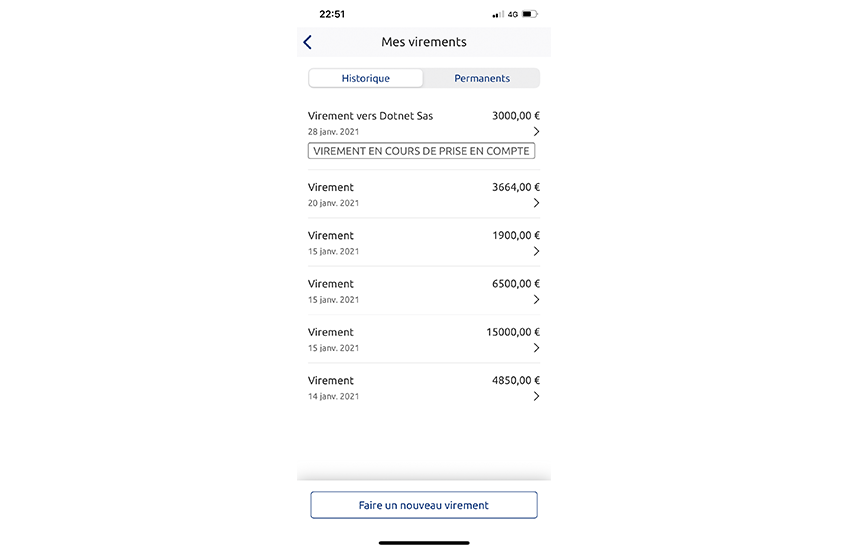

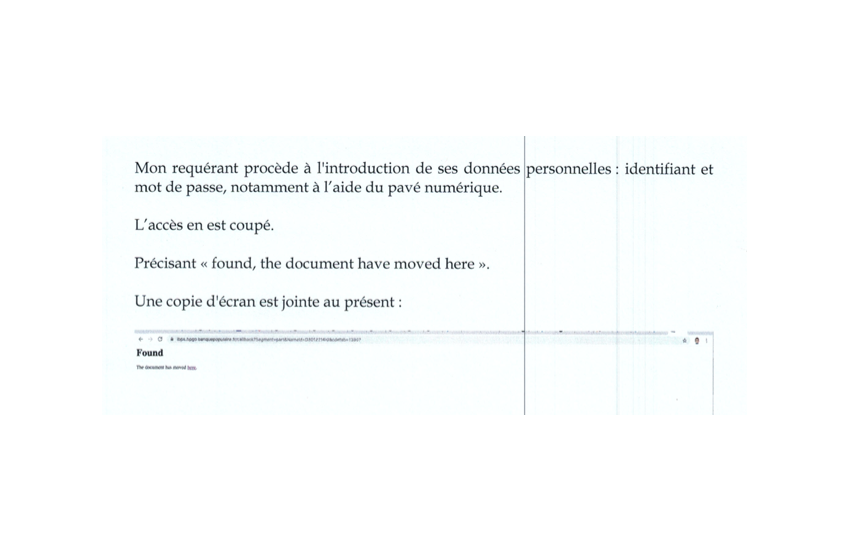

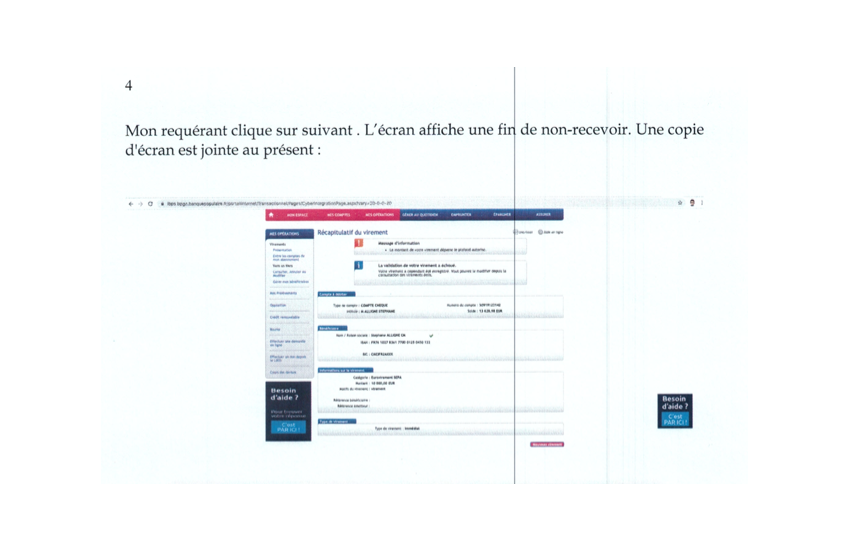

Il était temps de réagir, je commence à vouloir transférer par virement des actifs financiers des 2 sociétés et à titre personnel. Or tout semble bloqué, AUCUN virement ne s’exécute :

Les virements sont TOUS bloqués alors même que le compte bancaire est largement créditeur :

Avant de faire constater tous ces manquements par Huissier de Justice, j’entreprends des démarches amiables afin de comprendre comment les comptes vont dorénavant fonctionner.

Je tente de contacter l’agence par téléphone à plusieurs reprises :

AUCUNE RÉPONSE.

Je tente de contacter notre chargée de compte, Madame LEBRUN :

AUCUNE RÉPONSE.

Je tente de contacter le directeur de l’agence Banque Populaire au rond-point de Paris :

AUCUNE RÉPONSE.

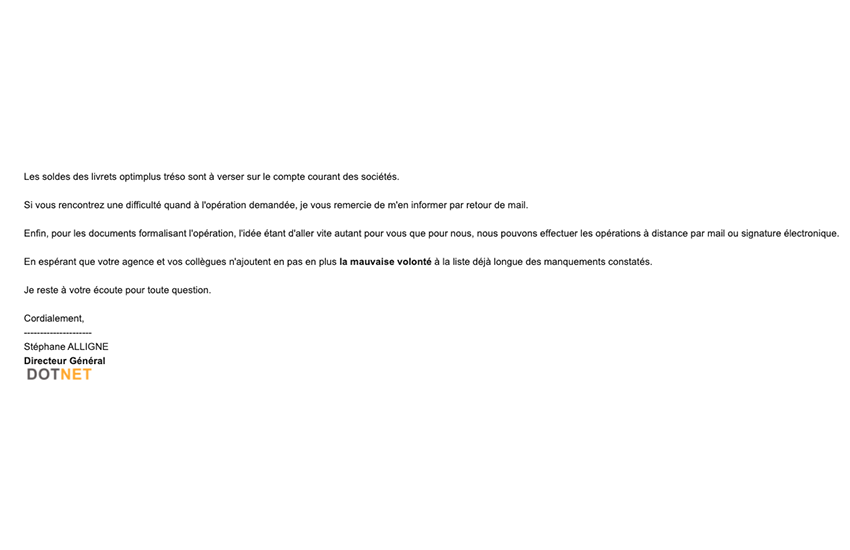

J’adresse alors un email à madame LEBRUN afin de solder deux comptes de placements pour les 2 sociétés en précisant que :

Le 15 Janvier 2021.

Elle s’exécute, ce qui était plutôt rassurant de prime abord. Le directeur qui était en copie de ma demande ajoutes son grain de sel en précisant que :

Le prétexte était alors tout trouvé pour les agents de la BPGO afin de ne pas répondre aux manquements relevés par mes soins.

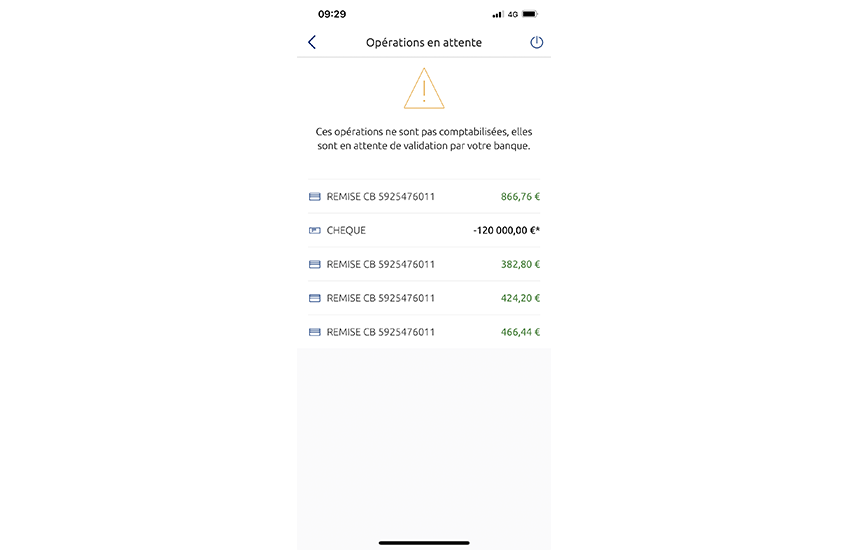

J’avais compris rapidement qu’il ne fallait rien d’attendre d’eux volontairement et que compte tenu des éléments en ma possession, la Banque Populaire ferait tout ce qui est possible pour nuire à l’activité de mes entreprises ; et corrélativement aux salariés qui les composent. Je décide donc de faire un chèque de 120 000€ de la BPGO vers l’autre banque afin de « forcer » le transfert.

La réponse était toute trouvée pour la Banque Populaire qui a sciemment bloquée pendant plusieurs jours ce chèque, on parle ici de rétention de trésorerie, ce qui me faisait déjà légitimement penser à des opérations frauduleuses de la part de la BPGO et de leurs agents :

Comment gérer une entreprise correctement dans ces conditions ?

On voit clairement que ces enfantillages de la part des agents de la banque populaire sont dans le seul but de nuire.

J’avais alerté l’agence BPGO de ces manquements factuels IMMÉDIATEMENT :

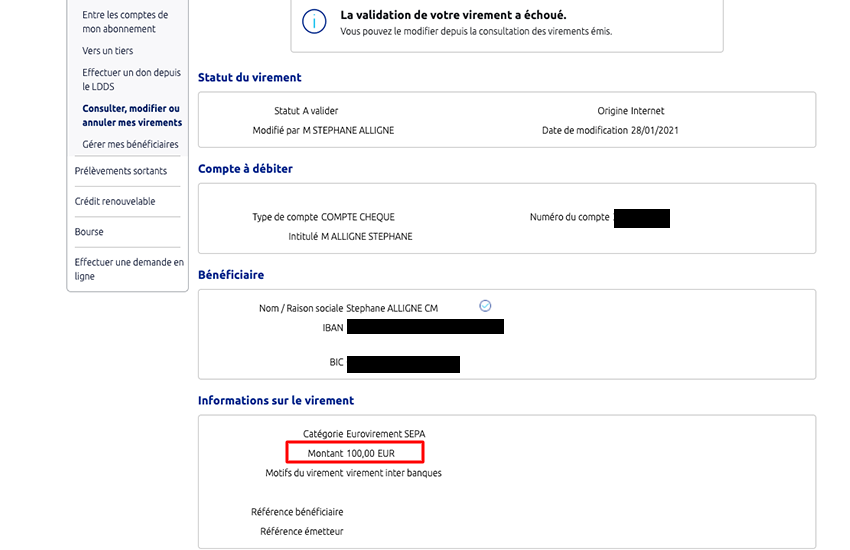

La caricature même de la situation est réalisée un matin en ligne au téléphone avec l’un de nos avocats. Nous parlions du dossier et il me demande de réessayer d’effectuer un virement, même d’un montant faible.

Je m’exécute avec un virement de 100€ à effectuer depuis un compte personnel créditeur de plus de 10K€ vers un compte d’une autre banque déjà enregistré à la BPGO.

Le virement a été rejeté par la BPGO :

La jouissance de mes fonds personnels et de ceux de mes entreprises n’était clairement plus possible car ces derniers étaient factuellement inaccessibles.

On peut appeler cela comme l’on veut, mais pour le client d’une banque qui n’arrive pas à accéder aux fonds qu’il a déposé, cela s’apparente à de la spoliation ou à du détournement de fonds.

Les jours passent et je n’ai toujours aucun courrier de la Banque Populaire pour dénoncer les comptes et les services comme annoncé par Monsieur Laurent FOURNY dans son mail (voir plus haut dans l’article) et les opérations de blocage continuent.

A l’agence on n’a JAMAIS pris mes appels, Laurent FOURNY n’a jamais appelé ou adressé un mail avec les modalités de fonctionnement des comptes, Madame Sophie LEBRUN, idem.

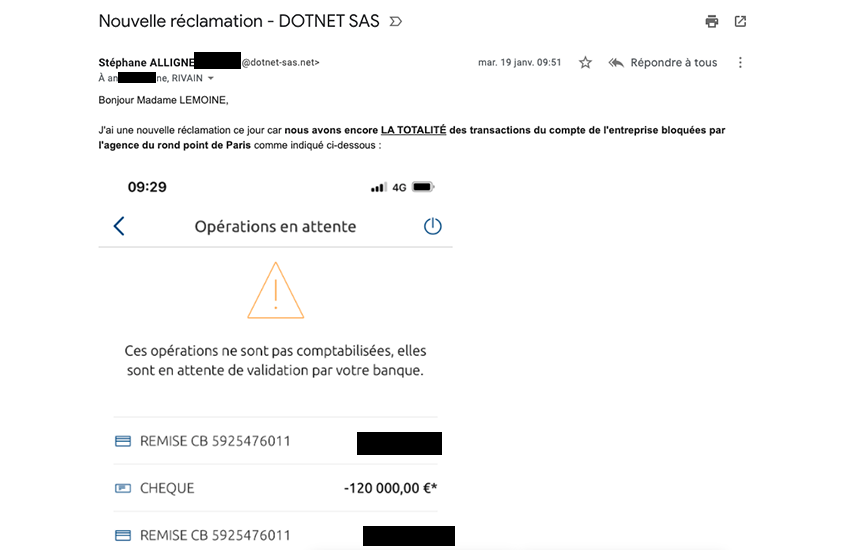

Démuni. Devant tout de même gérer les entreprises comme il se doit, et par ruissellement pour défendre les intérêts de mes salariés, j’écris à Madame Anne LEMOINE, la directrice de la relation clients à la Banque Populaire afin de chercher à solutionner la situation et lui faire part des dysfonctionnements factuels de la banque :

Madame Anne LEMOINE m’appelle et m’indique par téléphone qu’il ne faut plus contacter l’agence et ses agents car dans le cas contraire, ils déposeront plainte pour harcèlement.

D’accord et comment fait-on ? Il y a des opérations courantes qui ne passent plus, je n’ai plus d’interlocuteur, alors même que nous payons pour cela et que nous avons des impératifs pour les entreprises, les salariés et les partenaires.

Un MUR.

Je contacte notre avocat sur le sujet et s’ensuivent des échanges entre Madame LEMOINE et lui. Un protocole est même trouvé. Notre avocat doit adresser un mail à Laurent FOURNY afin qu’il nous communique en réponse les modalités de fonctionnement des comptes et comment transférer les actifs et clôturer les contrats puisque cela était leur souhait :

Nous ne recevrons AUCUNE réponse. Monsieur FOURNY préférant certainement s’occuper à trouver des moyens de nuisance à notre encontre, plutôt que de chercher des solutions aux problèmes évoqués. (c’est une habitude).

Continuons, ce n’est pas fini !

J’espérai avoir les modalités de ruptures des contrats et des services dans le courrier annoncé par Monsieur Laurent FOURNY, d’autant que la situation était tout de même assez pressante. Il n’est pas très sécuritaire de disposer d’actifs inaccessibles et sans interlocuteur dédié pour les gérer.

Seulement le courrier n’arrive pas ET les opérations s’exécutent avec de très grandes difficultés. Je parviens cependant à rapatrier des actifs mais tous et pas ceux sous contrat.

Les jours passent et aucun courrier. Notre avocat va la recherche d’informations sans qu’on lui en apporte. La situation semble totalement bloquée, et très inquiétante car une partie des flux monétiques sont sous forme d’abonnements dont les empreintes CB, sont domiciliées à la BPGO. Il était indispensable pour préserver cet actif de la société, que la BPGO permettent le transfert de la data qui s’y rapporte.

Sauf que personne ne répond à rien à la Banque Populaire.

Donc cette banque au prétexte d’un mot plus haut que l’autre à l’égard d’un agent externe à la BPGO, prend des sanctions arbitraires sans débat contradictoire, et en bloquant l’accès aux actifs déposés à la BPGO. On cauchemarde là !

Ce n’est pas fini, accrochez-vous.

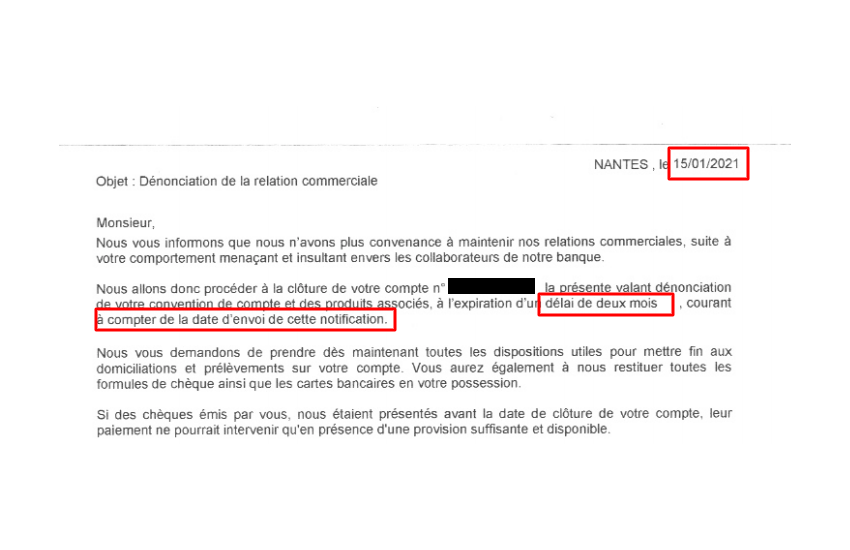

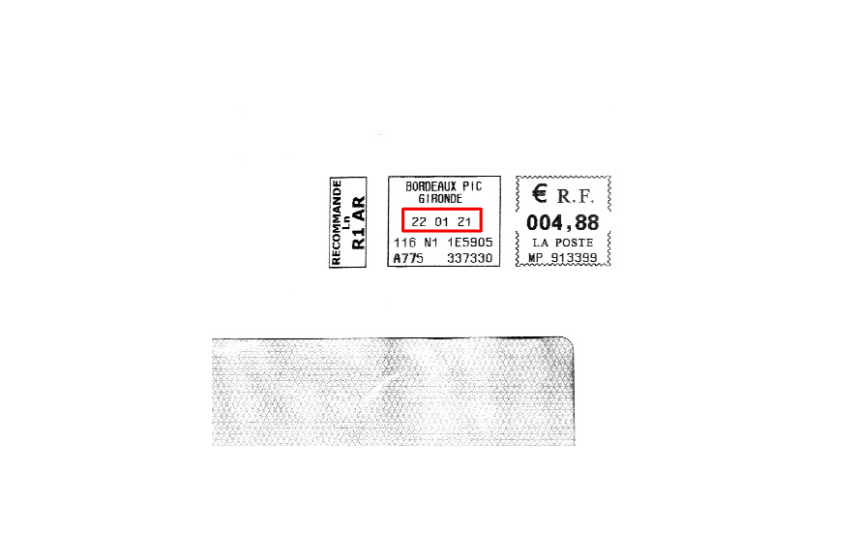

Le 23/01/2021 soit plus de 10 jours après avoir constaté le blocage des actifs, sans avoir pu obtenir des explications quant aux modalités de transfert et de fonctionnement. Nous recevons 3 courriers en LRAR de la BPGO :

1 à mon domicile pour mes comptes et avoirs perso.

1 au siège de DOTNET ;

1 au siège de DOTNET CAPITAL ;

Le courrier est daté du 15/01/2021 et précise sans équivoque que le délai est de deux mois à compter de la DATE D’ENVOI dudit courrier avant l’arrêt définitif des services et la clôture des comptes.

Or, afin de nous mettre sciemment en difficulté par rapport à ce délai, la BPGO a traîné à le déposer à la Poste tout en ne répondant pas à nos sollicitations d’explications.

Courriers déposés en LRAR le 22/01/2021 :

[Oui je garde tout, même les enveloppes des courriers en LRAR, surtout les enveloppes des courriers en LRAR, car dans les courriers, leurs auteurs écrivent la date qu’ils veulent.]

….et distribués le lendemain le 23/01/2021. 10 jours de perdus, 10 jours sans pouvoir effectuer nos opérations, 10 jours sans avoir accès aux actifs, 10 jours sans réponses à nos questions, 10 jours de doute, 10 jours de mensonges et de non-dit.

Le temps passe, mes difficultés pour travailler continuent, les remises CB toujours bloquées ou retardées, les virements impossibles à réaliser…Aucun interlocuteur pour les besoins courants et les clôtures demandées….etc…

Je choisis donc de faire constater toute cette situation par un Huissier de Justice.

Ses constatations sont également très claires :

Le constat est évidemment plus complet que ce simple extrait.

Continuons… sur la partie perso, où c’est tout aussi compliqué :

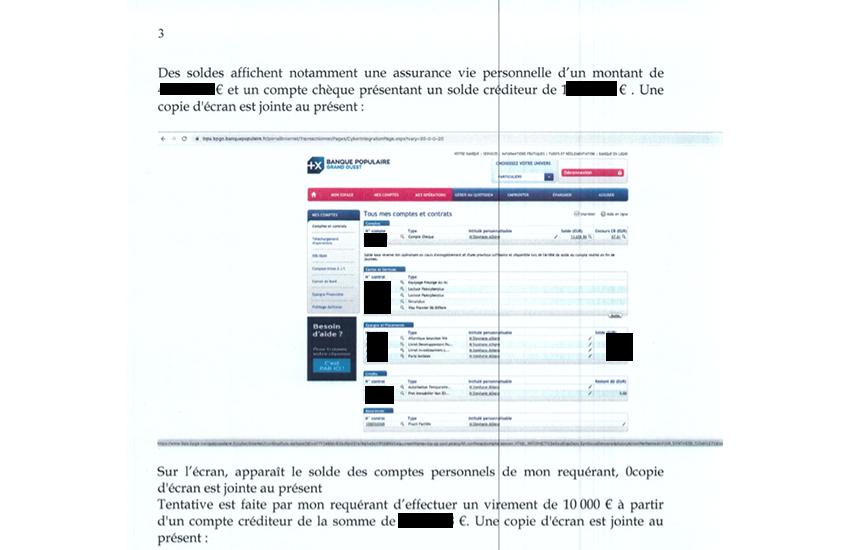

L’Huissier reprend ce que j’ai affirmé jusqu’à présent, et fait toutes les constatations utiles, notamment les soldes des comptes et constate avec moi l’impossibilité d’effectuer des virements :

Evidemment les virements sont bloqués par la BPGO :

Au total au début de ce contentieux, nous avions presque 250K€ d’actifs en rétention à la BPGO.

Même avec la meilleure santé mentale du monde, la moutarde m’est rapidement montée au nez… Je pensais que cet article les aurait fait réagir quant à la situation incroyable provoquée par un manque évident de professionnalisme et de sérieux, je n’ai pas obtenu la réaction escomptée...Il faut dire, je n’avais pas publié les justificatifs de mes propos. C’est chose faite.

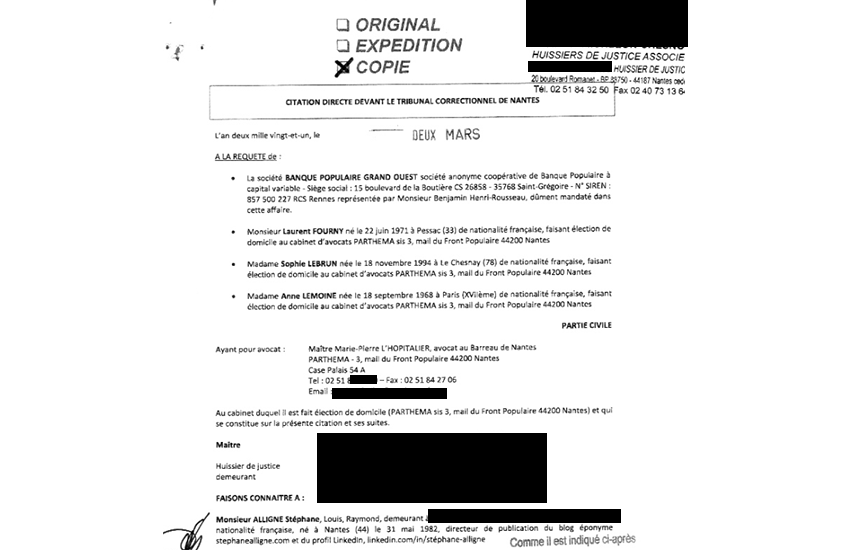

En outre, non contents de mettre en danger mes 2 entreprises par leurs agissements en dehors de TOUT cadre réglementaire, voici que je reçois une assignation en diffamation pour cet article.

Comme je l’avais indiqué, je n’ai absolument pas menti sur les affirmations que j’avançais, et comme je m’y étais engagé en cas de procédure en diffamation, vous avez dans cet article un nombre suffisant de pièces pour attester de la véracité de mes affirmations.

Cette assignation est évidemment totalement abusive de mon point de vue, et démontre encore une fois une envie de nuire au détriment d’apporter les réponses aux demandes effectuées à plusieurs reprises, soit directement, soit par l’intermédiaire des 2 cabinets d’avocats que j’ai mandatés sur ce dossier.

Au-delà des demandes d’indemnisation totalement extravagantes, sans fondement, le conseil de la BPGO met en avant des inepties, à savoir 2 avis clients au sujet de la banque populaire. L’avocate, novice sur ces sujets complexes, insiste longuement dans l’assignation sur le fait que je serai l’auteur derrière le nom « United People SAS« , et elle est toute fière de son enquête….

On pourrait être impressionné, s’il ne suffisait pas de consulter Infogreffe pour s’apercevoir que « United People SAS » est l’ancienne dénomination sociale de la société DOTNET…

Rien de bien mystérieux… l’entreprise a déposé un témoignage client en tant que personne morale. Je l’ai également fait à titre privé en tant que personne physique. Il n’y a rien d’abusif dans cette démarche.

Ces avis clients BPGO relatent les mêmes faits, avec les mêmes suspicions légitimes envers la BPGO. Je rappelle encore que ce sont eux qui ont crées ce climat de méfiance et de suspicion simplement par leurs agissements déloyaux.

Car il s’agit bien de cela. Leurs pratiques sont TRÈS douteuses et la rupture des services depuis Janvier, assurément abusive.

Devant l’ensemble de ces éléments, il était tout naturel pour l’esprit humain d’en déduire de possible malversations. D’autant qu’à la date du 07/03/2021, la BPGO n’a toujours pas accédé à nos demandes de transferts d’actifs.

Ces transferts doivent s’exécuter SANS AUCUN FRAIS, d’une part compte tenu de leurs agissements à notre égard ; D’autre part, car l’initiative de la procédure en cours émane de la BPGO.

Nous n’avons pas à assumer les frais d’une décision unilatérale de la Banque Populaire, qui veut se débarrasser de ses clients.

La date de la clôture définitive des comptes et services est fixée par leurs soins au 16/03/2021.

Nous somme en droit de récupérer nos actifs sans frais et sans entraves.

Dans ces conditions, et sans retour positif quant à nos légitimes demandes, nous n’aurons d’autre possibilité que de nous défendre avec vigueur, comme je le fais depuis le début de ce contentieux et comme je le fais depuis 15 ans quel que soit le sujet.

NB : Je pourrais également évoquer le harcèlement par mail, LRAR à mon égard de la part des agents de la banque populaire. Mais aussi, l’utilisation par leurs soins de mes données personnelles confiées à la BPGO qu’ils utilisent comme bon leur semble pour écrire à mon domicile personnel pour leurs propres intérêts par exemple. Le RGPD ça vous parle ? Décidément les conseils de la BPGO, la Banque Populaire et leurs agents, ne sont pas toujours à la hauteur des enjeux. Cela sera l’objet d’un prochain article.

Dans ces dossiers, la Banque Populaire Grand Ouest est assignée au Tribunal Judiciaire de Nantes et deux fois au Tribunal de Commerce de Nantes.

La vente directe n’est pas une nouveauté dans le monde paysan qui a su se réinventer au fil du temps. En outre, de nouvelles organisations telles que « c’est qui le patron« permirent de préserver, et ou d’augmenter les revenus des agriculteurs.

La nouveauté réside dans l’agrégation de l’ensemble des acteurs concernés autour du projet « Frais et Local« initié par le Ministère de l’Agriculture.

Ainsi, plus de 8000 exploitations sont regroupées sur cette plateforme nationale qui permet de consommer local.

Concrètement, vous renseignez votre code postal de résidence sur LocaletFrais.fr :

Sélectionnez ensuite la gamme de produits fermiers recherchée :

Vous obtenez immédiatement une carte avec les emplacements localisés des exploitants agricoles autour du lieu renseigné :

Localetfrais.fr étant lancé depuis peu, la plupart des exploitations agricoles répertoriées, font partie du réseau « Bienvenue à la ferme« . Prochainement la plateforme sera étoffée avec une offre plus complète proposée par les agriculteurs nouvellement intégrés.

Il s’agit d’une affaire rocambolesque qui mérite que l’on s’y attarde quelques minutes afin de bien comprendre le sujet. Nul doute qu’il va intéresser un certain nombre de clients de la BPGO entrepreneurs ou non.

Il s’agit d’une affaire rocambolesque qui mérite que l’on s’y attarde quelques minutes afin de bien comprendre le sujet. Nul doute qu’il va intéresser un certain nombre de clients de la BPGO entrepreneurs ou non.